这是还得从5月17日说起,这一天,我们的楼市迎来了史诗级的救市政策:其中有一条不怎么起眼的措施:

下调公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人公积金贷款利率分别为2.35%和2.85%,二套为2.775%和3.325%;

这个措施在政策宣布的第二天,很多城市的新房就已经开始执行,但存量房的公积金贷款利率,基本都是在7月1日才开始调整,这其中就包含了深圳。

7月1日,深圳存量房公积金利率正式下调为2.85%。贷90万,大概每月节省121元。

但有很多人反映,存量房公积金贷款利率降低后,7月份的还款额反而提高了乐鱼通用版。一些不明真相的群众认为,是公积金部门有意要搞点小钱,这其中就包括暴哥的家人。

举个实例:公积金还款情况,贷款79万,期限30年,在这次公积金利率调整前每月月供是3486,我们看一下调整后的金额:

7月是3502.67元,之后的每一个月是3391.09。

确实,7月份在公积金利率下调了0.25%后,月供反而多16元左右。

很多人疑惑的点就在这里,利率下降,月供不是应该减少吗?

事实上,这种“诡异”的事只发生在等额本息贷款方式上。所谓的多还款的原因有两:第一个是,分段计息,第二个是,本金多还了一点。

一个一个来解释,先看分段计息。

比如,公积金还款时间是每月的9号,本周期的公积金月供所包含的利息的计息周期是从上个月10号到这个月的9号,这里就有个跨月份,问题就出在这里。

公积金利率由3.1%下调至2.85%是从7月1日开始。所以,7月份月供的计息周期就要分开计算:6月10日到6月30日,是按照3.1%的利率计息;7月1日到7月9日是按照2.85%。

明面上公积金利率已经下调,但暴哥7月的公积金还款月供由于利率下降享有的时间只有7月1日到7月9日这9天,而不是全月的30天。

很多人又疑惑了,不管是几天,利率总归是减少的呀,无论如何也不可能是月供增加?

真相是,利率调整后需要重新计算本金和利息。

我们都知道,等额本息下,利率不变时,每月还款本息相同,其中本金会逐渐增加,利息会逐渐减少。当利率下调后,需要重新按照新利率计算当期还款本金,重新计算的本金会上升。

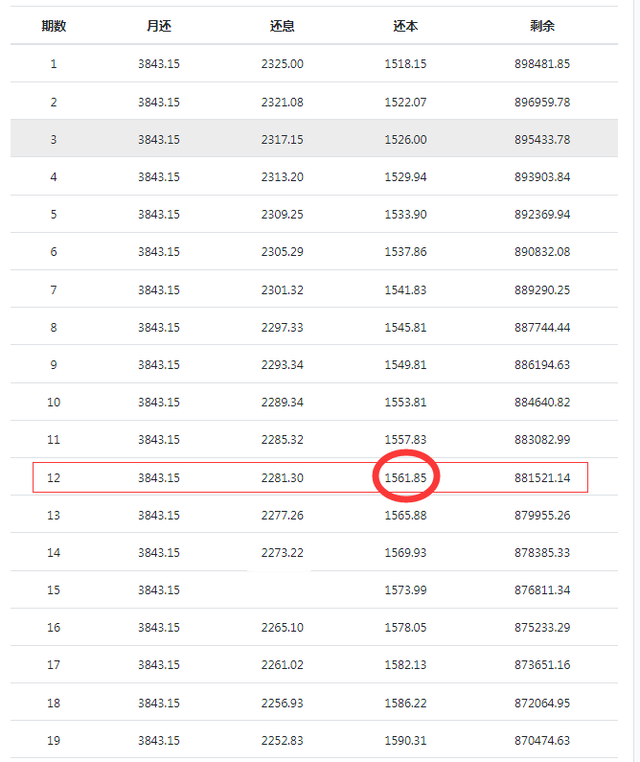

举个例子,假设公积金贷款90万,时间30年,利率是3.1%。乐鱼官方APP

现在我还了1年(12个月)后,利率调整为2.85%,公积金部门会对我的月供进行调整。

按照贷款881521(90万还了一年的剩余贷款),利率2.85%,贷款时间29年(已经还了一年)重新计算,重新计算后的明细如下。

大家有没有发现,虽然我们本金每月都还是以4元左右进行递增,但调整前我们下个月(13期)偿还的本金本应该是1565元,利率调整后偿还的本金(1期)一下子增加了到1631元。乐鱼最新版

一个利率的调整,导致我们的偿付的本金一下多了66元。

所以结论就是,当适用新贷款利率时间段所降低的利息不能抵消应还本金增加的影响时,当月的月供就增加了。乐鱼最新版

可以这么理解,由于利率下降,采用等额本息还款法的公积金贷款,7月份当期还款本金增加,相当于提前还了一部分本金。因7月提前偿还一部分本金,所以造成7月份当期还款总额略高于6月还款额的情况。多还的那一部分钱主要是你自己的本金,而不是利息。

实在是看不懂,没关系!只要你7月之后的月供是减少的,那就对了。

任何时候都要相信数据,相信事实,绝对不要相信阴谋论。

给出的结论是:无论哪一年还清,你都占不到银行任何便宜!

乐鱼下载安装 乐鱼通用版 乐鱼IOS